不再紧跟比亚迪?新一轮国产车,为何都选择放弃低定价模式

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

巨大的反差来了 , 最新一轮的国产车定价 , 已经明显高于合资 。

但诡异的是 , 随着这一轮的新车陆续发布 , 多数消费者反而觉得 , 新车的价格明明看上去不算特别便宜 , 没有预料中的那么低 , 但反而却能比较明显的刺激到自己的消费欲 。

2025广州车展之前的一轮新车抢跑发布 , 种种迹象都释放出了和2020-2024年截然不同的趋势 。 即 , 车企不再追求给新车绝对的低定价 , 这背后反应的其实是 , 很多车企的最新一轮逻辑从之前的要在销量数字上争个第一第二 , 转变成了“把自己想赚的那份钱 , 上限做到尽可能的大” 。

当然 , 这并不意味着所谓的“涨价潮”会出现 , 而是用一个弯道超车 , 超过之前的弯道超车 。 就在眼前 , 之前随着比亚迪快速崛起 , 很多车企选择紧跟“超低定价”的模式 , 有了明显的松动 。

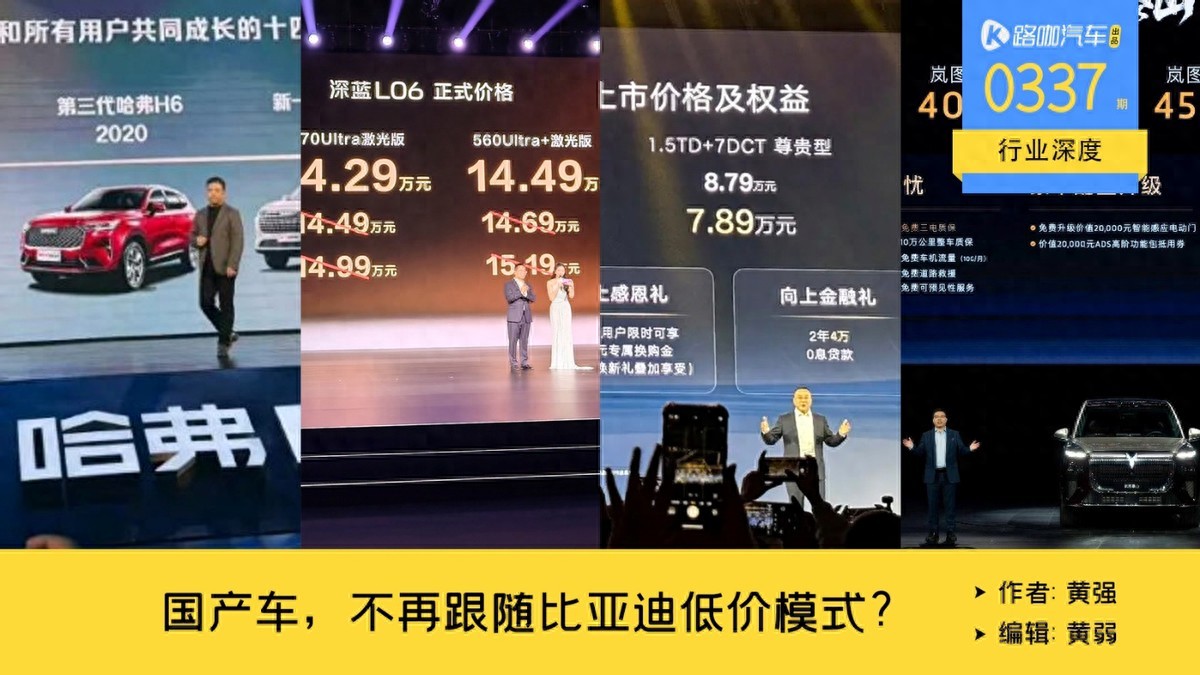

吉利的第五代帝豪、深蓝L06、岚图泰山、哈弗H6L , 这4款在11月18日同一天上市的新车都选择了相同的逻辑 。

合资车和国产车的逻辑 , 再次反转7.49万元-9.19万元 , 这是第五代帝豪的官方指导价 , 在叠加了1千元订金低1万元车款后 , 限时价格区间是6.59万-8.29万元 。

新车的定价杀伤力 , 并没有预期中的那么夸张 , 因为很长一段时间里 , 吉利帝豪的实际销售价格区间在5-7万元之间 , 甚至在2022-2023年之间 , 有一段时间能拉低到4.5万元左右起步 。

11.79-14.19万元 , 这是哈弗H6L的官方指导价 。 单独从这个价格表现上看 , 它显然不是超低定价模式 , 因为本田CR-V等等很多和它角力多年的很多同级合资SUV , 如今的价格就是这个水平 。 即便是叠加了1.4万元的上市现金礼后 , 10.39-12.79万元的限时购买价格 , 也并没有之前同级新能源SUV直接定到9.98万起步那么夸张 。

13.29-15.49万元 , 这是深蓝L06的官方指导价 , 在叠加了限时2千元的权益之后 , 它的上市限时价格区间是13.29-15.49万元 。 定位是比较标准的中型纯电轿车 , 长度4830mm , 轴距2900mm 。 但是 , 实际上 , 它的尺寸和续航 , 并没有比小鹏MONA M03和零跑B01明显的领先特别多 。

深蓝L06的续航分成560公里和670公里两种 , 2025款小鹏MONA M03分成4种 , 续航在502-620公里之间 , 零跑B01的续航分成3种 , 入门版虽然只有430公里 , 但650公里续航的版本最低指导价只有10.78万元 。

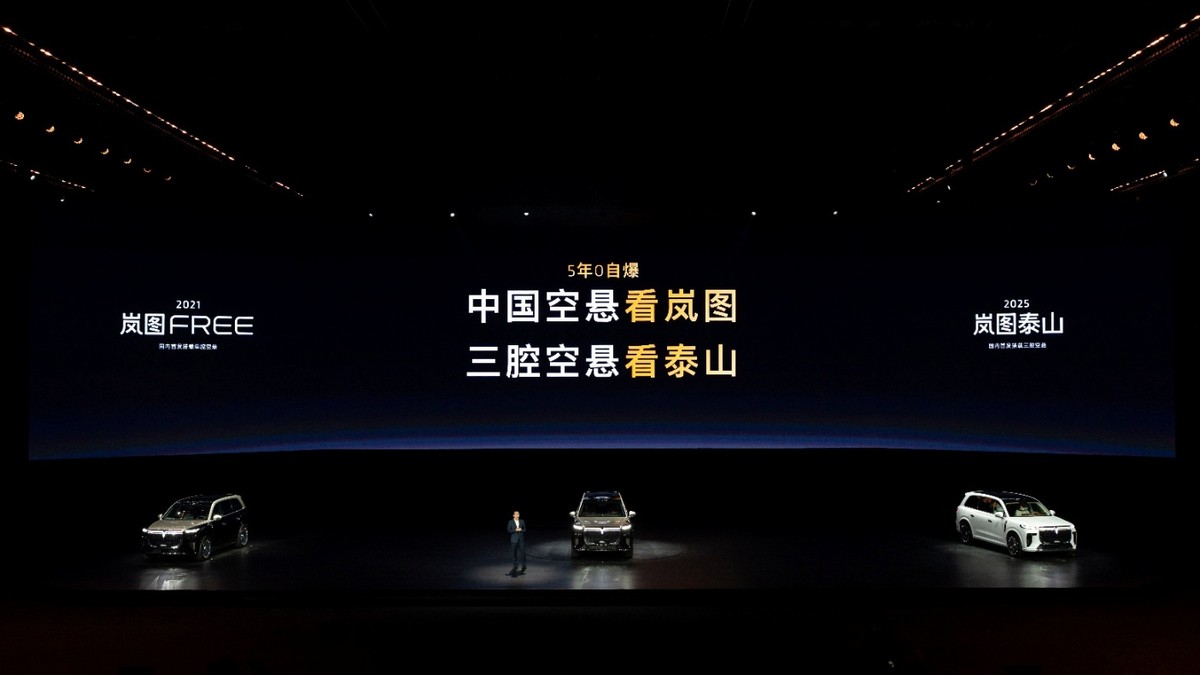

岚图泰山的逻辑也是一样 , 指导价是37.99万-40.99万元 , 叠加了5000元定金抵8000元车款的上市政策 , 上市的最低购买价格区间是37.69-40.69万元 。 尽管在很多人看来 , 岚图泰山相当于是用问界M9的产品定义逻辑 , 用东风+华为HI的模式做出了一版插混+高智能的产品 , 考虑到问界M9的起售价要46.98万元 , 足足比岚图泰山贵了9万多 , 看似价格是十分具有杀伤力 。

但 , 不要忘记一件事 , 对于大多数汽车消费者来说 , 根本无法承担30万元以上的车价 。 而随着岚图泰山的上市 , 也成为了品牌旗下目前最为昂贵的车型 。

不过 , 虽然价格没有延续着前几年的趋势那样“超低模式”来击穿消费者 , 但它们却很明显的激起了不错的销量前景 。

在深蓝L06上市后的沟通会上 , 董事长邓承浩公布了大定破2万的消息 , 岚图泰山给出的大定成绩单是上市21分钟过万 , 另外2款燃油车不玩这个路子 , 但不论是帝豪还是哈弗H6 , 这都有着稳固的销量基盘 。 比如 , 在换代之前 , 2025年至今 , 吉利帝豪5个月交出破万数字 , 这还是在“燃油车不行了”的舆论下 。

同时 , 很多合资紧凑级轿车的价格也已经降到了6万元左右起步 , 比如同期上市的朗逸Pro , 新车的上市指导价就只有8.88万起步 。 另外 , 哈弗H6也是如此 , 虽然家用SUV的更大蛋糕被新能源分走 , 但它的单月销量依然在7000台以上 。

比较清晰的是 , 新一轮的定价逻辑 , 不再用之前的跟随、平替、半价来走 。 比如 , 零跑的成功被认为是半价理想、半价特斯拉 , 比亚迪则是深度平替各路燃油车 。 总之 , 当新能源快速发展到现在 , 中国汽车市场的玩法又生出新变化 。

为何它们 , 不再跟随“超低定价”模式?不再超低定价 , 但还有能力把车卖出去 , 卖到不错的水准 。 这四家车企身上 , 还体现了不少相同之处 。

第一点是 , 因为不再盲目的追求份额和规模 , 所以也就放弃了几十年间汽车市场里最常见的“广撒网”模式 。 过去的很长一段时间里 , 不止是中国汽车市场 , 还有全球汽车市场 , 那些成名的爆款车型 , 逻辑全都是“选择一个最大的市场基盘 , 碰碰运气或者挖掘潜力” 。 卡罗拉、高尔夫、RAV4等等 , 长期来看均是如此 。 因为是全球化车企 , 所以可以东方不亮西方亮 。

但上述几款新车里 , 玩法却变了 , 不再是有枣没有打三杆子的模式 , 而是精准爆破的逻辑 。 举个不恰当的例子是 , 这就好比是海湾战争时里的精准打击 , 取代了之前很长一段时间的大兵团对抗那样 。

比如 , 深蓝L06这款车 , 它在研发立项时 , 内部有很激烈的争议 。 而最终 , 团队决定要做市场中没有的产品 , 强调运动、强调科技、强调智能 , 希望击穿25-30岁的年轻人群 。 邓承浩也承认了 , 自己初期的很多判断值得商榷 。

总之 , 目前上市后交出的成绩单是 , 小订和大定的用户高度重合 , 00后用户占据35%比例 , 预售订单中有90%选择了强调运动带有磁流变技术的版本 , 用户的年龄主要在28-29岁 , Ultra+版本占比超70% 。 续航方面甚至是2个版本分庭抗礼 , 670和560的版本占比为6:4 。

上述这组数据证明了 , 这一类的年轻消费市场 , 确实被深蓝L06完成了初步击穿 。 用户粘性高 , 对特定的分类人群有非常强的吸引力 。

第五代帝豪也是一样 , 定义的目标是6-9万元之间想买燃油车的人群;哈弗H6L是深度定义家庭用户和全家出行 , 岚图泰山则是40万元左右对华为有强需求 , 同时又不喜增程能耗焦虑、成本焦虑或纯电焦虑的人群 。

一定程度上 , 这可以理解为更细分的用户深耕模式 , 说颠覆也好 , 说精进也好 , 都有自己的道理 。 但 , 到了第二点上 , 就能看出不紧跟的趋势越来越明显 。

第二点是 , 技术上不再玩跟随头部的策略 , 而是超车模式 。 同样以上述4款车为例 , 价格上尽管不是之前的砍一刀模式 , 但都能刺激到消费 。 这本质上是因为呈现出了“物超所值”的感觉 , 每一款产品上都有针对于市场的技术迭代 。

换句话说 , 能给出很多明显可以买单的点 。

深蓝L06身上 , 最明确的是三点 。 一是 , 磁流变悬架 , 二是 , 联发科的3nm制程座舱芯片进行支撑 , 深蓝打造的智能座舱系统 , 三是 , 地平线加持之下的 , 深蓝标配激光雷达并带有城区NOA的智驾辅助系统 。 这3项技术 , 主要都是其他车企短期内不好复制的 , 而且与外界猜测的不同 , 这不是简单的车企和供应商配合问题 , 而是联合研发 。

深蓝和京西之间配合 , 优化了磁流变之前“运动但不舒服”的问题 , 而且为了让磁流变技术上车 , 还提前优化了整车结构并引入了一体式大压铸技术 。 和联发科技的合作也是一样 , 前瞻性的联系 , 双方互相压榨 , 最终很明显的提升了技术的上限 。 而智能驾驶辅助上 , 双地平线J6M和全系标配激光雷达的方案 , 目前在15万内没有 , 甚至20万内也少见 。

哈弗H6L的模式一样 , 内燃机憋出了大招 , 2.0T发动机迭代到了第六代 , 最大功率175kW , 峰值扭矩385N·m , 然后9DCT变速箱迭代到了第二代 。 换个角度看 , 25万内能买到的动力最强2.0T , 不再是大众的EA888 , 而是变成了长城 。 再有 , 低于7L/100km的油耗表现 , 这也是把现有的标准往下降了一截 。

第五代帝豪的关键点也是一样 , 8万内能买到超过大众和本田参数的1.5T , 这台发动机身上既有着沃尔沃的基因 , 甚至还有奔驰的基因 。 同时 , 这辆车身上甚至还能选装千里浩瀚H3方案 , 也就是说 , 也是10万元内燃油车的独一份 。

岚图泰山更是如此 , 别人在发双腔空悬 , 它发了三腔 。 别人有满血华为 , 它也有 , 但是同价位里 , 别人既没有16度的后轮转向 , 同时 , 插混的能耗效率对上增程 , 很容易回答 , 谁更好 。

写在最后:总之 , 技术上不再是跟着卷 , 而是做出特色 。 这也就有了 , 价格上 , 不再跟着之前的趋势卷 。

背后的深层逻辑是 , 企业运营的思路是发生了变化的 。 不再是广撒网的面对十几家车企的竞争 , 而是更针对的定点爆破 。 其实 , 全世界的汽车模式也正是如此 , 可以是百花齐放 , 而不是很多车企创始人所说的那样 , 接下来只剩3-5家车企 。

另外 , 还有一个深度的变化在于 。 越来越多的车企 , 还在跳脱出“单干”的模式 。

所谓单干 , 就是在造车、创新、技术方面主要是依托于自己来搞 , 比较典型的案例就是燃油车时代的丰田 , 目前的比亚迪 。 而最新的趋势是 , 车企和供应商之间形成团体式的战斗力 。

【不再紧跟比亚迪?新一轮国产车,为何都选择放弃低定价模式】前面有极氪9X首发的48V稳定杆 , 现在有岚图泰山的国产三腔空悬 , 还有深蓝L06的磁流变、3nm制程芯片 。 而这种模式下能够形成的战斗力 , 宝马和采埃孚之间的配合 , 奔驰和欧洲供应商的集体创新 , 早有前例 。

- 王传福第三张王牌,再造一个比亚迪

- 来到觉醒前夜?FSD最缺的或许不再是技术

- 吉利销量逼近比亚迪!国产一哥之争又有悬念了?

- 比亚迪独占八成的10万级插混家轿市场,会被谁破局?

- 【汽车人】卷不动了?比亚迪10月销量跌31%

- 轻点电门就窜出去?试完比亚迪海豹,我才理解什么叫开车会上瘾…

- 9.58万起的创富伙伴!比亚迪轿卡T4,让赚钱也有轿乘舒适感

- 比亚迪天神之眼车型累计销量突破200万辆

- 比亚迪海豹06DM-i超享版上市,纯电续航128公里,售价9.68万元起

- 比亚迪这款中型SUV不足14万起,纯电/插混双动力可选,外观很动感