全新广汽,走向“新周期”

文章图片

文章图片

文章图片

当一家传统汽车集团反复把“破局”“变革”挂在嘴边 , 外界真正关心的从来不是姿态是否坚决 , 而是一个更现实的问题:站在变革的下一个路口 , 广汽到底走到哪一步了?

过去一年 , 这个问题始终悬在广汽集团头顶 。

从新年贺词中“再造新广汽”的表态 , 到跨年夜广汽集团董事长冯兴亚站上央视财经讲台 , 以“破局”为关键词对行业进行系统剖析 , 广汽不断向外界释放出一个信号:这家老牌汽车集团 , 已经无法、也不打算再沿着旧路径前行 。 但真正能为“破局”作证的 , 从来不是话语本身 , 而是结果 。

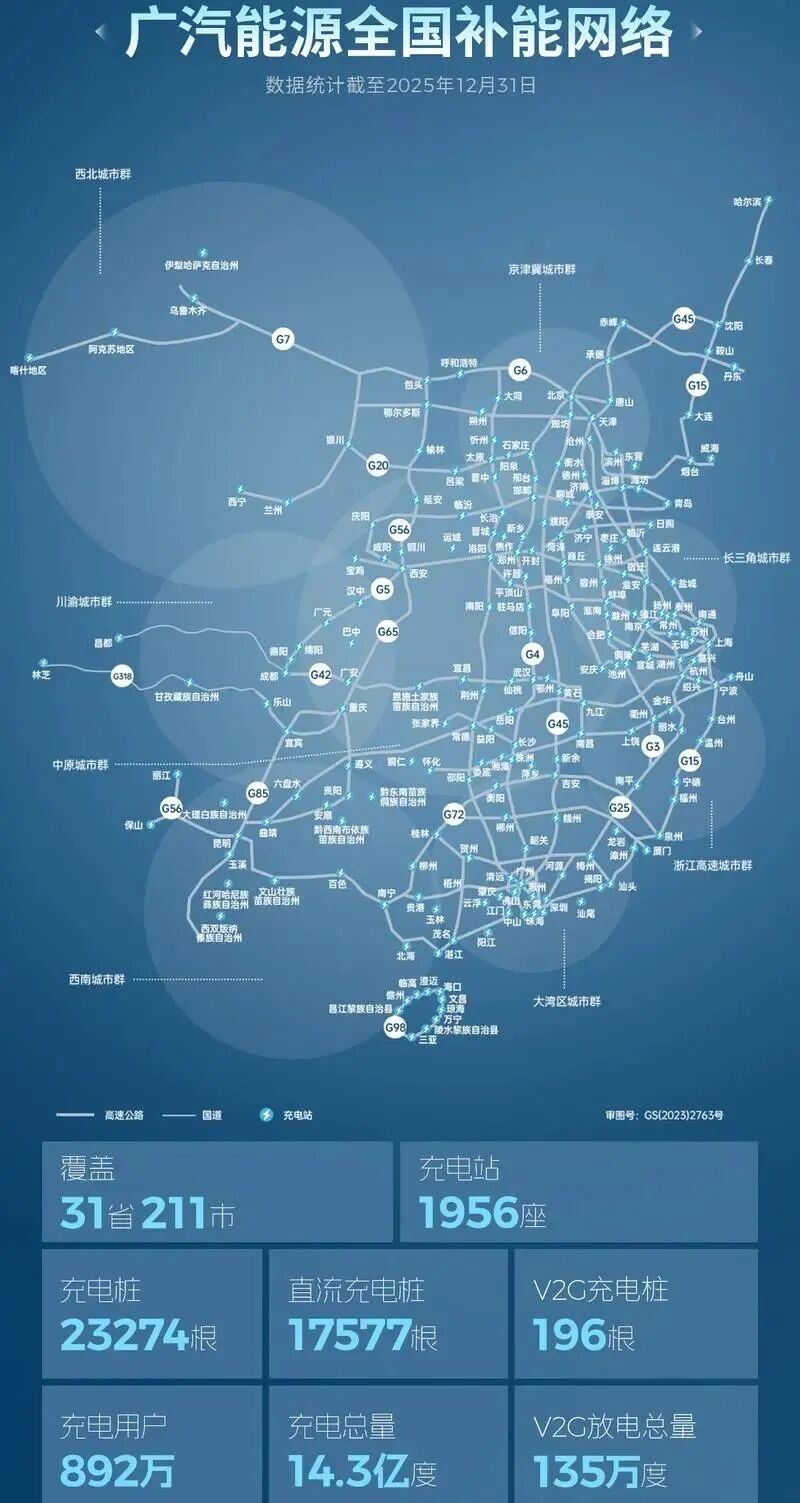

随即 , 广汽能源在1月4 日公布2025年生态服务成绩单 。 自营充电桩规模突破2.3万根 , 补能网络覆盖全国31省211市;全年服务用户892万 , 累计充电量14.3亿度 , 实现343万吨碳减排 。 在新能源补能这一长期被视为“重资产、慢回报”的领域 , 广汽能源交出了一份远超行业平均水准的答卷 。

然而这并不是一份孤立的业务成绩单 , 其更像是一张剖开广汽变革的横截面 。

如果说 , 冯兴亚在央视舞台上谈“破局” , 是一种对行业困局的冷静判断;那么广汽在2025年完成的技术突破、规模扩张与生态落地 , 则是广汽对下一阶段的现实回应 。

广汽的全局“卡位”广汽之所以反复强调“破局” , 是基于一个越来越清晰的现实判断:汽车的竞争早已越过了单一产品维度 , 进入到能源、服务与生态能力的系统对抗阶段 。 在这样的背景下 , 车企就无法停留在“把车卖出去就算赢”的逻辑中 。

也正因如此 , 广汽能源在集团整体战略中的位置 , 显得异常关键 。 它并不是传统意义上的配套业务 , 而是广汽在新能源时代的关键抓手之一 。

近期 , 广汽埃安旗下首款双动力SUV埃安 i60市场表现亮眼 , 上市后首个完整销售月便斩获10804台销量 。 同期 , 昊铂埃安BU 12月整体销量也成功突破4 台大关 。

当前 , A 级新能源 SUV 细分市场的竞争已步入白热化阶段 , 埃安 i60 能够实现销量快速攀升 , 不仅印证了主流家用车市场正迎来用户需求、产品布局与服务保障的多维变革 , 更凸显出广汽埃安在广汽集团 “番禺行动” 战略的赋能下 , 自上而下推进的变革转型已取得阶段性成果 。

将视线拉长 , 2025年广汽以“2? 能源行动”为纲 , 系统推进“三连倍增”战略与“双万桩计划” 。 从结果看 , 这一布局的强度和节奏 , 已经明显跳出了“补短板”的范畴:全年新增直流桩7066根、交流桩2102根;1000V高压快充桩数量稳居车企第一;自营充电站达到1956座 , 充电桩规模扩大至23274根 , 补能网络覆盖全国31省、211市 。

当行业仍普遍依赖第三方补能网络、在体验和服务上受制于人时 , 广汽已经完成了对核心补能资源的深度自营 。 这意味着 , 用户从购车到用车、从补能到服务的完整链路 , 开始真正沉淀在广汽体系之内 。

这种变化 , 往往比一两款爆款车型更具长期意义 。

更值得注意的是 , 广汽并未将补能网络仅仅视为“服务设施” , 而是进一步把触角伸向能源体系本身 。 如果说大规模补能网络解决的是“能不能用、好不好用”的问题 , 那么 V2G 的落地 , 则触及了新能源产业更深层的结构性变革 。 2025年 , 广汽能源全国最大V2G微网上线并入选车网互动试点 , 单站日均放电量超过1.1万度 。

当补能网络成型、能源能力内化、用户价值被重新激活 , 广汽完成的其实是新能源竞争中最底层、也最难的一次卡位 。

立足当下 , 审视“新广汽”的下一站如果把广汽能源视为一场漂亮的单点战役 , 显然低估了广汽这一轮变革的深度 。 事实上 , 从一年多前“番禺行动”启动开始 , 广汽真正完成的不是某一项业务的突围 , 而是一场围绕如何在新能源时代生存与再生展开的系统重构 。

外界往往习惯用销量曲线、市场排名来评判一家车企的成败 , 但对正处在剧烈转型期的广汽而言 , 最重要的成果 , 并不完全体现在这些显性指标上 。 真正的变化 , 是广汽开始彻底打通“造好车”与“卖好车”之间长期割裂的底层逻辑 , 对自身的组织结构、流程体系和文化基因进行了一次难度极高的肌体重塑 。

过去一年 , 广汽集团首先被打破的是长期困扰其发展的职能壁垒 。 广汽全面导入华为式IPD(集成产品开发)流程 , 实质上是一次对传统研发、制造、营销分工逻辑的颠覆 。 过去“埃安管产销、研究院管开发”的模式 , 在规模扩张阶段曾发挥过效率优势 , 但在新能源时代已成为掣肘 。 IPD 的引入 , 使产品从需求洞察、技术开发到量产上市 , 真正形成端到端的闭环作战体系 。

与流程同步发生变化的 , 是文化与价值观的重塑 。 广汽明确确立“用户第一、奋斗者为本”的新文化基因 , 并将“问题到我为止”作为组织运行的基本准则 。 这种转变 , 远比口号更具挑战性 。

正是在这一背景下 , 再回看广汽能源的布局 , 其意义就不再局限于补能网络本身 , 而是嵌入广汽整体变革主线中的重要组成部分 , 与产品、渠道和组织的转向形成清晰的协同关系 。

面向2026年 , 广汽将其明确为“产品大年” 。 按照规划 , 9款全新或改款车型密集推出 , 与华为合作打造的启境品牌首车即将亮相 。 这背后 , 是IPD体系支撑下更快、更精准的产品迭代能力;与此同时 , 一场渠道端的“下沉闪电战”已经启动 , 计划新增600家体验店 , 将触点铺设至全国90%的县域市场 。 这不仅是销售网络的扩张 , 更是广汽试图重建与用户关系、抢占新能源普及下沉红利的关键一步 。

与产品和渠道并行推进的 , 是组织与人才机制的重构 。 项目制运作、收益共享机制、全球竞聘体系的引入 , 正在逐步打破传统职级与资历的天花板 , 重新塑造一种更接近创业公司的内部运行状态 。

产品、渠道、能源、组织 , 四条曲线正在同向发力、彼此叠加 , 构成一个正在成型的全新体系 。 从这个意义上看 , 广汽变革的本质并不是“修修补补” , 而是一次面向下一个周期的整体重构 。 一个“新广汽” , 并非凭空出现 , 而是在这一系列看似分散、实则高度协同的行动中 , 逐步成形 。

破局的真正含义 , 是不再回头回看过去一年 , 广汽并非没有压力 。 恰恰相反 , 它所承受的 , 几乎是转型期国有汽车集团能够遭遇的全部挑战:外部舆论的持续质疑、市场竞争的残酷挤压 , 以及组织内部在变革过程中不可避免的阵痛 。 这些问题既真实存在 , 也无法被回避 。

但如果跳出短期销量波动的焦虑 , 用更长的周期审视广汽的选择 , 就会发现“破局”对广汽而言是一场必须完成、且无法回头的自我革命 。

广汽曾首次明确提出 , 汽车行业正处在“产业转型、技术迭代、竞争调整、管理重构”的复杂变局之中 。 这一表述的背后意味着广汽已经放弃了对“路径依赖”的幻想 , 选择直面不确定性本身 。

正是在这种清醒之下 , 广汽做出了一系列看似“去理想化”、实则高度务实的判断 。 它承认纯电路线在当下阶段仍然存在补能、成本与场景适配的现实约束 , 因此推进更加符合市场节奏的增程布局;它也承认单一体制在高速变化的市场中难以应对复杂竞争 , 于是主动打破围墙 , 通过与华为等伙伴的深度协同 , 走向更加开放的生态合作模式 。

这些选择 , 或许无法在短期内带来情绪高涨的“胜利叙事” , 却构成了一家大型汽车集团在新能源深水区中前行的决策样本 。

“番禺行动”的本质 , 并不是一场追逐风口的运动式改革 , 其更像是一场大企业的预防性自救 。 尤其在新能源竞争已经进入深水区的当下 , 真正的风险从来不是变革节奏过快 , 而是犹豫、观望 , 以及在关键节点上选择折中与妥协 。 从这个意义上看 , 广汽已经选择了一条几乎没有回头空间的路 。 它意味着承受转型期的阶段性不确定用系统性重构去对抗行业的系统性风险 。

【全新广汽,走向“新周期”】但也正是在这条路上 , 一个“全新的广汽”才有可能真正走向下一个十年 。 而一个“全新的广汽” , 正在这条路上逐步显影 。

- 230超长续航Ultra版上线,全新领克08 EM-P这下真没办法拒绝了

- 新增版型上线,全新领克08 EM-P更契合多种家庭出行需求

- 车库尘封37年!104英里雪佛兰科迈罗IROC-Z叫价堪比全新ZL1 1LE

- 新车前瞻丨全新奇瑞QQ3剑指星愿,全新荣威i6定价很关键

- 全新奇瑞QQ3EV完成申报,外观很时尚,轴距2700mm,竞争吉利星愿

- 全新纯电中大型SUV竞争理想L6!不足24万起,配双腔空悬+高阶智驾

- 奇瑞全新MPV,智界V9正式申报,侧滑门,车长5359mm,2+2+3座椅

- 现象级全新MG4四连破万!OTA持续进化 新增10项与优化6项功能

- 五菱全新燃油SUV即将上市,轴距超2米8,顶配预售7.78万

- 行业陋习被小米改掉,雷军发布全新小米SU7,晚还有大招