乘用化不可逆,商用车变局下传统商用车企2026年如何突围?

文章图片

文章图片

文章图片

文章图片

文章图片

2020-2025年 , 中国商用车市场历经政策驱动、技术迭代与需求升级的多重变革 , 其中“商用车乘用化”趋势愈发凸显 , 成为行业转型的核心主线 。 从曾经的长安面包车到长安乘用车的品牌跃升 , 旗下有启源、深蓝、阿维塔和传统长安V标等品牌;从五菱面包车到全品类新能源布局的战略拓展 , 头部企业的转型实践已印证乘用化的市场价值 。

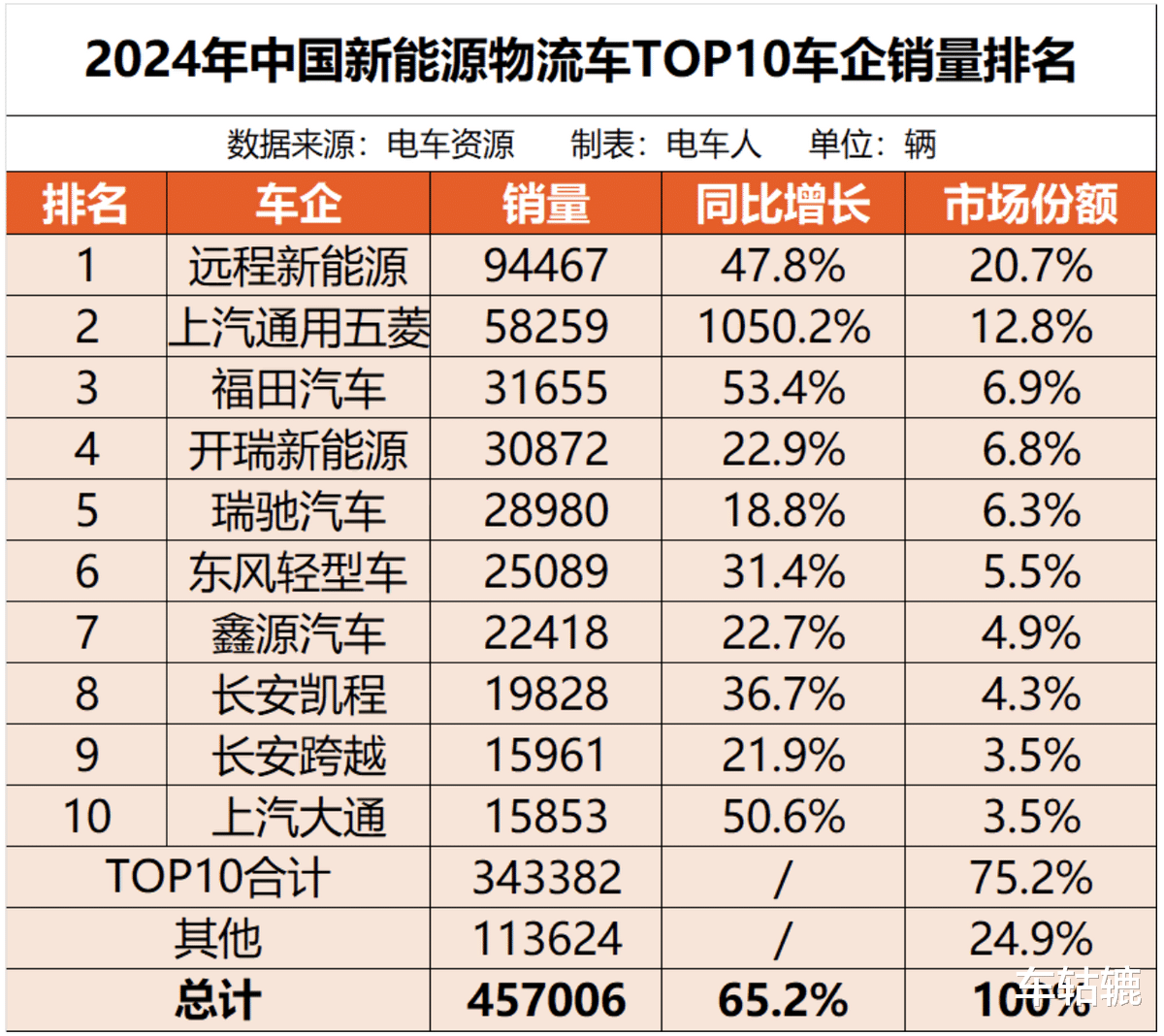

在此背景下 , 鑫源汽车以鑫源116为先锋开启乘用化转型 , 凭借“商用内核+乘用体验”的差异化定位直击五菱宏光新能源腹地 。 目前长安从商用化转乘用是最成功的案例 , 而五菱汽车虽然在商用转乘用取得了成就 , 但是五菱品牌依然是物美价廉的低端品牌的代名词 , 而五菱旗下的宝骏品牌走高端一直没能成功 。 那么 , 传统商用车向乘用化转型 , 不可逆的趋势下 , 如何走出自己的特色发展之路?

2020-2025中国商用车市场的四大核心变迁2020-2025年 , 中国商用车市场完成了从规模扩张到质量升级的关键转型 , 为乘用化趋势奠定了坚实基础 。 其一 , 市场结构从“燃油主导”转向“新能源提速” 。 2020年新能源商用车渗透率不足5% , 而到2025年上半年 , 新能源商用车国内销量已达35.4万辆 , 同比增长55.9% , 成为市场增长的核心引擎 , 电动化的普及为乘用化配置升级提供了技术载体 。

其二 , 需求结构从“工具属性”转向“多元场景” 。 个体商户与小微企业用户对商用车的需求不再局限于载货承重 , 家庭兼顾商用、短途通勤兼顾货物运输的多元场景兴起 , 倒逼车辆在舒适性、智能化上向乘用车靠拢 。

其三 , 竞争结构从“价格博弈”转向“价值竞争” 。 2024年商用车市场整体产销下滑 , 其中商用车产销分别为380.5万辆和387.3万辆 , 同比分别下降5.8%和3.9% , 存量竞争下 , 单纯的低价策略难以为继 , 乘用化成为品牌向上的重要路径 。

其四 , 政策导向从“环保约束”转向“品质引导” 。 “以旧换新”“新能源补贴”等政策推动老旧商用车淘汰 , 同时间接引导企业提升车辆综合品质 , 为乘用化转型提供了政策支撑 。

商用车乘用化:需求与技术双轮驱动的不可逆趋势伴随乘用车市场的成熟发展 , 商用车乘用化已从“可选趋势”变为“必选路径” , 其不可逆性源于需求升级、技术支撑与头部示范的三重驱动 。 从需求端来看 , 新一代商用车用户以中青年群体为主 , 他们兼具商用盈利需求与个人驾乘体验追求 , 对车辆的座椅舒适性、静谧性、智能互联功能提出更高要求 。

数据显示 , 2025年上半年五菱红标新能源车型销量同比增长293% , 其中具备乘用化设计的车型占比超60% , 印证了市场对乘用化商用车的追捧 。 从技术端来看 , 新能源技术的普及解决了商用车乘用化的核心障碍 , 电机驱动的平顺性、低噪音特性天然契合乘用化体验 , 而电池技术的进步也让车辆在保留载货空间的同时 , 能够搭载更多舒适性配置 。

从头部示范来看 , 长安与五菱的转型成功提供了可复制的样本:长安从面包车起步 , 逐步推出具备乘用车品质的商用车产品 , 最终完成向乘用车品牌的跨越;五菱则通过宏光MINIEV、缤果等车型 , 实现了商用车用户向乘用车用户的自然延伸 , 2025年上半年五菱银标销量同比增长27.4% , 乘用化转型成效显著 。

此外 , 商用车细分市场的分化进一步强化了乘用化趋势 。 2025年上半年 , 轻型客车销量同比增长10.3% , 领跑客车市场 , 核心原因在于其兼具客运、货运双重功能 , 且乘用化配置不断升级 , 精准匹配了多元场景需求 。 这一细分市场的崛起 , 充分说明乘用化并非对商用车属性的否定 , 而是在保留核心商用能力基础上的体验升级 , 这种“商用+乘用”的融合形态 , 已成为市场的主流需求方向 。

鑫源116的差异化竞争:坚守商用内核 , 升级乘用体验在乘用化浪潮中 , 鑫源汽车选择以鑫源116为先锋切入市场 , 其核心竞争力在于精准把握“商用内核不可丢 , 乘用体验

在乘用化体验升级上 , 鑫源116实现了对五菱宏光新能源的超越 。 设计层面 , 采用分体式灯组、贯穿式LED日间行车灯带等乘用车化设计语言 , 摆脱了传统商用车的刻板印象;配置层面 , 配备360影像等智能安全配置 , 座椅舒适性与车内静谧性也向乘用车看齐 , 解决了五菱宏光新能源车型在乘用体验上的短板 。

动力层面 , 搭载最大功率75千瓦前置电机 , 最高车速130km/h , 动力输出平顺性优于传统燃油商用车 , 契合乘用化的驾乘需求 。 从价格定位来看 , 鑫源116大概率瞄准10万级市场 , 与五菱宏光新能源主力车型价格重叠 , 其“商用能力相当 , 乘用体验更优”的产品特性 , 有望精准分流对体验有更高要求的五菱用户 。

市场份额预判:鑫源的增长空间与制约因素未来在商用车乘用化趋势中 , 鑫源汽车有望在细分市场占据一席之地 , 但其市场份额的增长将受产品矩阵、渠道能力与品牌认知三大因素制约 , 综合判断短期内有望抢占2%-5%的细分市场份额 , 长期若能完善产品布局 , 份额有望提升至8%-10% 。

从市场基础来看 , 2024年12月国内MPV市场销量达26.35万辆 , 其中五菱征程、五菱宏光V等商用车属性较强的MPV车型合计占比超7.8% , 对应年销量超20万辆 。 鑫源116作为直接竞品 , 若能凭借乘用化优势实现10%-25%的竞品分流 , 短期内即可实现2%-5%的细分市场份额 。

从增长潜力来看 , 鑫源汽车具备商用车制造的深厚积淀 , 其母公司重庆鑫源农机在装备制造领域的技术积累 , 可为鑫源116的耐用性、可靠性提供保障 。 随着新能源商用车市场的持续增长 , 预计2026-2030年10万级纯电MPV市场规模将突破50万辆 , 若鑫源能及时补充产品矩阵 , 推出不同配置、不同座位布局的车型 , 有望进一步扩大市场份额 。

不过 , 鑫源需警惕三大制约因素:一是品牌认知 , 鑫源在乘用化领域的品牌影响力弱于五菱 , 需要通过长期的产品迭代与营销投入逐步建立用户信任;二是渠道能力 , 五菱已构建起覆盖城乡的完善销售网络 , 鑫源需加快渠道建设 , 尤其是下沉市场的渠道布局;三是供应链稳定性 , 新能源商用车市场竞争激烈 , 电池、芯片等核心零部件的供应能力将直接影响产品交付与市场拓展 。

乘用化浪潮下的行业重构与企业机遇2020-2025年的中国商用车市场变迁 , 本质上是一场由需求升级驱动的品质革命 , 商用车乘用化正是这场革命的核心主线 , 其不可逆性已被市场与技术趋势所印证 。 长安与五菱的转型实践 , 为行业树立了乘用化转型的标杆 , 而鑫源汽车以鑫源116为先锋的突围 , 则为中小商用车企的乘用化转型提供了新的思路 。

【乘用化不可逆,商用车变局下传统商用车企2026年如何突围?】未来 , 商用车乘用化将进入“精细化竞争”阶段 , 单纯的配置堆砌已无法满足市场需求 , 企业需要更精准地把握不同用户群体的商用与乘用需求配比 。 对于鑫源而言 , 深耕细分场景、完善产品矩阵、强化品牌建设将是提升市场份额的关键;对于整个行业而言 , 乘用化趋势将加速落后产能出清 , 推动商用车市场从“规模竞争”转向“价值竞争” , 最终实现行业的高质量发展 。 鑫源的乘用化转型之路 , 不仅是企业自身的生存之战 , 更是中国商用车行业转型图景中的重要样本 , 其每一步进展都将为中小商用车企的发展提供宝贵经验 。

- 12月乘用车零售同比降17% 新能源成市场增长核心动力

- 11月比亚迪乘用车出口同比激增313.4%,全球多市场夺冠

- 10月乘用车市场数据出炉!纯电暴涨“未来称王”?

- 进化不止 风云A9L光辉(四驱)全球上市,超级置换抢购价17.19万元起

- 乘联会:8月全国乘用车零售195.2万辆

- 小米、理想背后的“隐形巨头”:年入276亿元,把乘用车车机做到全球第一

- 禁止默认单踏板刹停!我国乘用车制动新规2026年正式实施:特斯拉回应

- 首批纯电动乘用车能效分级测评结果发布,蔚来、小鹏车型在内

- 产销量同比双增,1月我国乘用车产量达215.1万辆

- 全场景智享乘用大皮卡——大道追光者,助您开启完美春游之旅